Fuente: https://www.youtube.com/watch?v=T4OcrXcxOBM

Esta Herramienta permite implementar estrategias y la misión de una compañía, se parte de un conjunto de medidas de actuación, a través de los años, esta técnica ha sido utilizada por grandes compañías multinacionales, obteniendo resultados excelentes en sus operaciones, esta herramienta tiene inicio en el año 1992 por dos participantes Robert Kaplan y David Norton, gracias a esta iniciativa las compañías cuentan con procesos de gerencia estratégica óptimos, un 60% de las grandes corporaciones de los Estados Unidos cuenta con el Balanced Scorecard (BSC), en la actualidad su uso se a extendido a corporaciones europeas y asiáticas.

Beneficios del Balanced Scorecard:

- Alineación de los empleados hacia la visión de la empresa.

- Comunicación hacia todo el personal de los objetivos y su cumplimiento.

- Redefinición de la estrategia en base a resultados.

- Traducción de la visión y estrategias en acción.

- Favorece en el presente la creación de valor futuro.

- Integración de información de diversas áreas de negocio.

- Capacidad de análisis.

- Mejoría en los indicadores financieros.

- Desarrollo laboral de los promotores del proyecto.

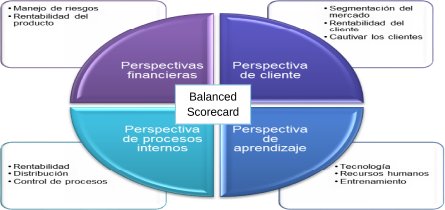

Perspectivas del Balanced Scorecard

Tradicionalmente son 4 las perspectivas que identifican el (BSC), entre las cuales se encuentra la parte financiera de la compañía, los clientes como parte de un modelo de negocios, los procesos internos con los que cuenta la organización y por ultimo la formación y crecimiento del recurso humano, de esta manera se puede identificar que esta herramienta toma en cuenta, factores externos e internos de la compañía.

Estas perspectivas se enfocan según la necesidad de la corporación además de los resultados que se esperan alcanzar.

Implementación del BSC.

Con un método de negocio definido, podemos implementarlo de dos formas:

De control y seguimiento. En caso de que la visión, estrategias e indicadores estén perfectamente definidos y acordados, el BSC puede implementarse como un tradicional modelo de análisis por excepción. Se da un seguimiento puntual sobre los avances en el logro de las estrategias con respecto a lo planteado y el BSC libera una cantidad de trabajo importante al directivo, al realizar análisis por excepción de aquellos procesos conocidos que, eventualmente, requieren de más tiempo para su análisis; un análisis que sólo se da cuando no corresponden los datos con el objetivo.

De aprendizaje organizativo y comunicación. En empresas donde no existe un acuerdo unánime, que están en crecimiento o se quiere aprovechar el potencial de los empleados sin perder el control de la empresa, el BSC no debe utilizarse como un modelo de control, sino como un modelo de aprendizaje, un modelo proactivo que enriquezca las definiciones originales. En este caso, los valores de los indicadores pueden aprovecharse para adecuar la estrategia planteada originalmente y, por extensión, los rumbos de la empresa. A diferencia del modelo de control, el estratega necesita constantemente analizar los indicadores y tomar decisiones que reorienten los esfuerzos para obtener máximos beneficios.

Feedback y aprendizaje estratégico.

Innovador en este tipo de herramientas contar con un feedback, a fin de establecer controles y detectar correcciones de las desviaciones, siempre pensando en alcanzar los objetivos.

El feedback sugiere aprendizaje estratégico, que es la capacidad de formación de la organización a nivel ejecutivo, es el poder "aprender la forma de utilizar el Balanced Scorecard como un sistema de gestión estratégica."

Objetivos del BSC.

Dentro de los principales objetivos para la implementación de esta herramienta tenemos:

- Obtener claridad y consenso alrededor de la estrategia (FMC Corporation).

- Alcanzar enfoque (Chemical Bank).

- Desarrollar liderazgo (Mobil).

- Intervención estratégica (Sears Roebuck).

- Educar a la organización (Cigna P&C).

- Fijar metas estratégicas (Rockwater).

- Alinear programas e inversiones (United way).

- Para enlazarlo al sistema de incentivos (EPM).

- Mejorar el sistema de indicadores actuales (Transporte-Ecopetrol).

- Mantenernos enfocados estratégicamente y evaluar la gestión estratégica(Penta D.O.).

Métodos para obtención de indicadores de desempeño

Existen distintos métodos que se utilizan para obtener indicadores de desempeño, y que muchas veces se implementan simultáneamente para ampliar la información analizada por el BSC:

1. Recopilación manual de indicadores.

Tipo de indicador: Basado en confianza, con retraso. Registro de archivos de Excel o formularios de forma manual, en donde la información tiene un origen no rastreable por medios digitales.

2. Recopilación desde un sistema de Business Intelligence (BI).

Tipo de indicador: Irrefutable, con retraso. Requiere que el BI a su vez esté conectado con un sistema de Enterprise Resource Planning (ERP). Los indicadores deberán haber sido programados y controlados desde el ERP. Lo anterior, lo limita al ámbito de control y nivel de implementación del ERP. Debido a que los sistemas de BI requieren para su implementación de un DataWareHouse, los indicadores no estarán en línea, y mantendrán un retraso que normalmente es de un día.

3. Recopilación desde un sistema Business Process Management (BPM).

Tipo de indicador: Irrefutable, en línea. Se emplea para obtener indicadores de procesos, aunque normalmente un BPM ya tiene su propia herramienta de análisis de sus indicadores: BAM. El BPM por su naturaleza busca la interoperabilidad con otras herramientas informáticas y el control de los procesos mediante distintos niveles de reglas de negocios. Los indicadores provienen exclusivamente de los procesos automatizados por el BPM. Los indicadores se consultan en línea.

4. Recopilación desde un sistema Organizational Performance Management (OPM)

Tipo de indicador: Irrefutable, en línea. La Metodología TiedCOMM™ propone la implementación de diferentes fases de maduración digital, que permiten a todas las áreas de la organización establecer controles administrativos, así como definir y medir cada actividad de negocios realizada por los integrantes de los distintos departamentos. Esta metodología se enfoca en medir el desempeño de las personas, por lo que no busca la interconexión con otras herramientas informáticas. La consulta de indicadores de desempeño es en tiempo real.

No hay comentarios:

Publicar un comentario